栏目分类在线配资 苏宁张公子的百亿资产,被美国收割了!他欠建行的钱,到底还不还?

你的位置:杠杆炒股专业平台_股票配资平台查找_杠杆炒股在线申请 > 杠杆炒股在线申请 >在线配资 苏宁张公子的百亿资产,被美国收割了!他欠建行的钱,到底还不还?

发布日期:2024-06-14 10:09 点击次数:182 在线配资

在线配资

2012年,对苏宁来说,是个转折点。

此前,他们跟国美打了好几年,随着黄光裕入狱,压力顿减,苏宁的老板老张早就是首富了,现在觉得可以坐稳龙头,结果北京冒出来一个刘强东,通过电商把销售额做到了苏宁的3倍。

老张一咬牙,把苏宁改成苏宁易购,死磕线上,要跟京东打到底。

2012年,“双东大战打响”,拼命比谁的价格低,一打三年,最后发改委下场调停才休战,这时京东线上卖的电器最多,苏宁出现了上市后的头一次亏损。

好在那些年是钱找人,苏宁自然不缺钱,为了追赶线上的规模,他们和阿里相互参股,消息一出,当天京东大跌6%。

然后老张开始轰轰烈烈的搞多元化,花钱跟流水一样,投资的项目很多:

房地产、酒店、百货、电商、支付、分期、保险、消费金融、基金、高尔夫、应用商店、阅读、云、文创、旅行、彩票、天气、团购、母婴、共享干衣、赛事转播、手机、直播、电竞、小店、药房、社区团购……

但,大多数都不行。

成绩最好的,居然是足球。

2020年11月,老张手里的江苏苏宁俱乐部拿下中超冠军,半年之后,小张带领的国际米兰俱乐部拿下意甲联赛的冠军,只不过这时,江苏苏宁俱乐部已经解散了。

夺冠后被直接解散,在足坛历史上绝无仅有,这也是江苏球迷一辈子的意难平。

中国核电晚间公告,中核田湾200万千瓦滩涂光伏示范项目已于5月19日正式开工建设,总投资约98.8亿元,项目配套建设20万千瓦/40万千瓦时储能项目。项目业主公司为中核江苏新能源有限公司,公司通过控股子公司中核汇能有限公司与江苏核电有限公司间接持有项目公司90%股权。该项目设计运行寿命25年,正式投产后年发电量约22.34亿千瓦时。项目全面建成后,将与公司控股管理的江苏田湾核电基地相互耦合,形成总装机容量超过1000万千瓦的大型清洁能源基地。

财政转移支付是指上级政府对下级政府无偿拨付的资金,包括中央对地方的转移支付和地方上级政府对下级政府的转移支付,主要用于解决地区财政不平衡问题,推进地区间基本公共服务均等化,是政府实现调控目标的重要政策工具。

原因很简单,苏宁没钱了。

这时候清理影子银行、表外业务已经开始了四五年,张家5年花了700亿,还慷慨的给了恒大200亿,都没了。

所以在线配资2020年,曾经的大富豪家道中落,老张为了挽回败局,随后引入很多国资,股份不断稀释,最后连董事长的位子都没了。

但另一头,小张风生水起。

2016年,苏宁花了2.7亿欧元买下了国际米兰俱乐部68.55%的股份,成了大股东,随后莱恩资本买入了31.05%的股份,但意媒认为,这部分股份只是为张家代持,但这个说法始终没有证实。

国米俱乐部历史悠久,战绩辉煌,但在资本看来,意甲的球队回报率不高,毕竟,国米连球场都不是自己的,还得和AC米兰共用。

张家为什么买它?可能就像中产家庭给孩子买个PS5,算是给公子的一个大玩具,于是,张公子就成了国米历史上最年轻的主席。

说实话,他管理俱乐部非常不错,奈何国米是个亏损大户,前任主席莫拉蒂对它爱得深沉,但也架不住老得拿钱补贴,实在拿不起了,才转卖给张公子。

能亏多少呢?

少的时候一个赛季亏几千万欧元,多的时候亏一两亿欧元。

弥补亏损的办法也不多——要不借钱,要不卖球员,要不股东自己掏钱补窟窿。

多数老板选择卖球员,有钱的会选择自己掏钱,比如前切尔西的俄罗斯老板阿布,垫了10亿欧元,后来随着俱乐部被英国人强卖,这些钱也就不提了。

苏宁虽然没钱了,但公子的事业不能丢啊,所以二选一,老张解散了自己的球队,当初5.23亿的收购款清零,还留下了5亿的债务,包括欠了球员很多薪水。

老张骂名自己担,但承诺,会继续支持国米。

这也意味着,国米不会用卖出球员的方式解决问题,那怎么填窟窿呢?

小张的选择是借钱。

苏宁小店曾被老张看作是复兴希望,2019年,小张成了小店的实控人。

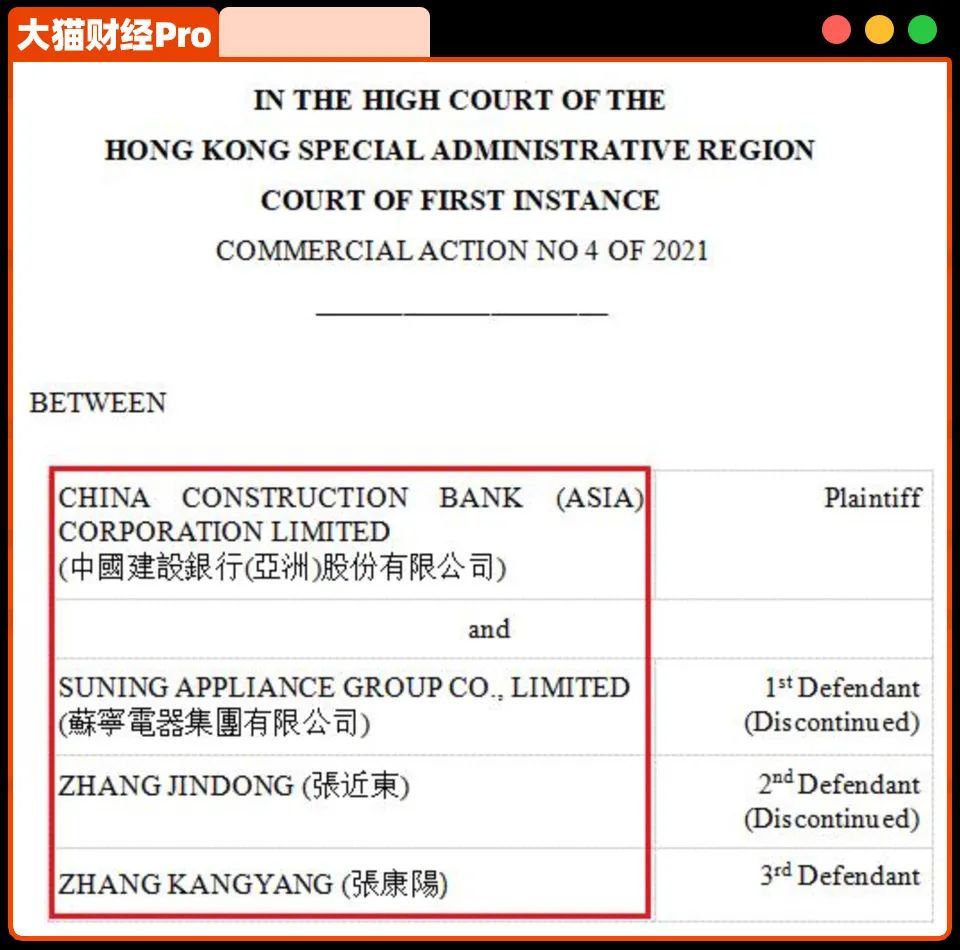

但这个业务基本没做起来,资金链紧绷,缺钱啊,于是小张的全资子公司Great Matrix Limited在香港跟建行借款2.5亿美元。

这笔钱用在哪儿?

自然是小张做主,2021年7月,这笔钱到期了。

这时候,离奇的事来了,小张居然不认了。

他说这个借款协议可能是无效的,因为自己的签名可能被伪造了。

建行一听就懵了啊,赶紧请专家鉴定,开听证会,最后认定,协议总共6个签名,5个是小张的亲笔签名,还有一个是电子签,全是真的。

那人家不认咋办呢?建行赶紧在香港起诉了小张。

官司赢了,但钱一分也没拿到,因为小张在香港根本就没什么资产。你说这是凑巧呢,还是早就设计好的?不清楚了。

转过年来没办法,建行又去美国起诉,钱是没要到,但这次诉讼的一大收获是,基本主流金融机构都知道了小张欠中国国有银行大额资金不还的事情了,小张的信用分哗哗掉。

去年2月,建行又直接去意大利起诉了,但钱,还是没要回来。

不过,小张就算拿了这笔钱,也填不满国际米兰的亏空。

疫情开始后,因为要空场比赛,所以门票收入也没了,国米开始欠薪,亏损从几千万欧增加到1亿欧、1.4亿欧,2.45亿欧。

这肯定是不可持续的,因为小张对球队成绩有很高追求——这不仅是一个荣誉,还能增加俱乐部的估值——所以,他也没有甩卖球员,而是选择了再次借钱。

这是在2021年,给他们贷款的,是美国的橡树资本。

这是一家另类投资公司,管理规模1900亿美元,其实主要业务就是不良资产,所以这家公司的很多客户,都是在正常渠道拿不到钱、带点问题的公司。

当然,橡树资本开出的条件也很苛刻。

贷款2.75亿美元,每年12%的利息,同时还约定,如果小张在贷款期限内出售俱乐部,价格超过8亿美元的话,超出部分橡树资本要拿走20%。

抵押物是小张在国米的股份,具体是多少有两种说法,一种认为是小张手里的68.55%,但意媒认为,除此之外,莱恩资本31.05%的股份也被抵押了,这么算的话,就是99.6%,不论怎样,还不了钱,小张大股东的位置肯定没了。

为什么他们要提出这样的条件呢?

橡树资本最初对这笔贷款的定义就是挣笔快钱,按他们的推算,小张想靠营收还这笔钱是没希望的,他很可能在度过最艰难的时期后出售俱乐部,所以提出了额外20%的分成诉求。

他们哪知道,小张不走寻常路啊。

小张指望的是俱乐部的总经理、号称“意大利第一经理人”的马洛塔,这人为意甲豪门尤文图斯服务多年,因为意见不合辞职,小张三顾茅庐请到国米。

马洛塔搞球队运营非常有一套,有人算过,四年时间光从球员买卖中他就给国米挣了3亿欧元,同时球队成绩迅速提升,拿下两个意甲冠军、两个意大利杯赛冠军和三座意大利超级杯,最重要的,还打入了欧冠决赛,在此之前的半决赛,国米的单场门票收入接近1000万欧元,这都让小张看到了挣钱还贷的希望。

但这个希望很快落空了。

22-23赛季,俱乐部收入创新高,达到4.25亿欧,但还是亏损了8000万欧,为了维持运营,俱乐部发行了4.15亿欧元的债券,用来循环贷款。

这时候,小张开始担心快要到期的橡树资本那笔钱,必须解决啊。

办法其实就两个:

1、直接卖掉,据说小张找过沙特、欧洲和美国的金主,但因为价格原因没谈拢,12亿美元的估值被认为太高了。

2、还有一个办法就是借新还旧,以贷养贷。这条路同样不通畅,因为小张的信用分已经被扣了不少,同时他也没有拿得出手的抵押物了,最值钱的是国米的股份,但都抵押给了橡树资本。

最后一个愿意坐下来谈的潜在投资人,是美国的Pimco,一度有望达成协议,但最后也失败了。

小张非常愤怒,他认为橡树从中作梗,搅乱了贷款计划,威胁要起诉对方。

但橡树资本咋回应的呢?

说你既然没有还款,我就执行借款协议里的条款,这有什么问题呢?

所以这两天,还款时间一过,橡树就发了个通知,要接管俱乐部。

很多人认为这是橡树资本做的局,要抢夺中国资产,就算是吧,他们也是拿着小张签字的协议、合理合法拿走的,倒是小张欠建行的钱,黑不提白不提,那这算不算对中国资产的抢夺呢?

大家都知道意大利生产奢侈品,但是见惯了大场面的意大利人也被小张的奢侈惊呆了,因为小张在社媒里显示出来的随身物件实在是太豪横了,比如至少3辆价值超过800万美元的豪华跑车,以及总价值近1500万美元的豪华手表。

所以,他欠建行的钱,到底还不还呢?